Najdroższy kredyt w Europie i niemrawy iPhone 16

Temat "kredytu 0%" wraca jak bumerang, ale umyka nam istotny fakt - w Polsce mamy najdroższe kredyty hipoteczne w Europie

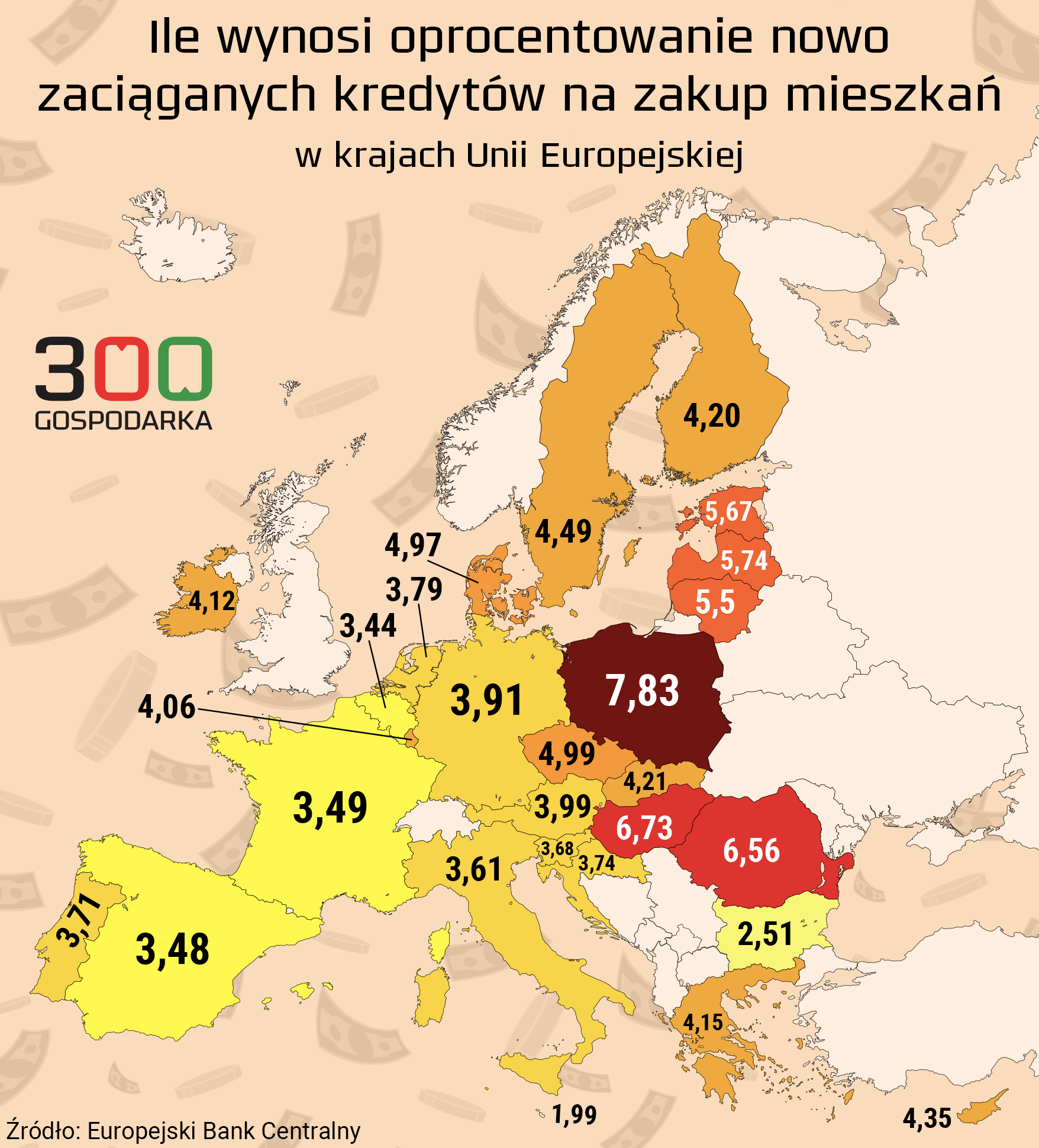

Jestem przekonany, że część z Was widziała mapę pokazującą oprocentowanie nowo zaciąganych kredytów na zakup mieszkania w różnych krajach Europy. To kolejne zestawienie, w którym Polska wygrywa, chociaż nie ma się tu czym chwalić. Kupując dzisiaj mieszkanie, musimy liczyć się z kosztami nawet dwukrotnie wyższymi niż niektórzy sąsiedzi z UE. Dlaczego tak jest? Składa się na to kilka czynników.

W ostatnim odcinku podcastu połączyłem ten temat z “kredytem 0%”, ponieważ dotyczy tego samego zjawiska - rynku mieszkaniowego z punktu widzenia osób, które chcą kupić swoje pierwsze mieszkanie.

Komu potrzebny jest kredyt 0%?

Najdroższe kredyty mieszkaniowe wynikają z kilku czynników. Z jednej strony mamy po prostu wysokie stopy procentowe, ale to nie do końca tłumaczy mapę - są kraje o niższych kosztach kredytu, ale wyższych stopach niż w Polsce.

Drugim czynnikiem są marże banków i tu znowu wiedziemy prym w skali kontynentu - nasz sektor bankowy śrubuje kolejne rekordy przychodów dzięki m.in. kredytom hipotecznym. A te kredyty spłacają się doskonale, więc banki tłumaczą ryzyko czynnikami zewnętrznymi (wojna u sąsiadów i inne strachy), ale dane mówią jasno - rata hipoteki to wydatek numer jeden w budżecie.

I wreszcie trzeci czynnik - szalony popyt, który sprawia, że nikt nie zamierza schodzić z cen kredytów. Chcemy mieć mieszkania a nie je wynajmować i niekiedy całymi rodzinami składamy się na te kredyty, żeby tylko pojawiła się wspomniana “własność”. W takich warunkach trudno spodziewać się obniżania marż przez banki czy cen przez sprzedających.

Możesz też posłuchać odcinka przez Spotify lub Apple Podcasts.

W ubiegłym roku program dopłat do kredytów rozgrzał rynek do czerwoności - w czasie najdroższego kredytu od lat, dziesiątki tysięcy klientów mogły sięgnąć po kredyt absolutnie nierynkowy, bo z rządową dopłatą. To doprowadziło do wzmożonego popytu na rynku i znowu zajęliśmy wysokie miejsce w rankingu: tym razem największych wzrostów cen mieszkań w Europie.

Wnioski z ubiegłorocznych dopłat są proste: nie rozwiązują problemu dostępności mieszkań, pompują zyski deweloperom i napędzają wzrost cen mieszkań i akcję kredytową banków. Czemu w takim razie jest tak duże ciśnienie, aby wszystkie te błędy powtórzyć kolejną serią dopłat do kredytów? Staram się odpowiedzieć na to pytanie, ale wydaje się, że więcej tu polityki i lobbingu w tle niż zdrowego rozsądku i suchej analizy danych. A chyba tego nasz rynek potrzebuje najbardziej.

Apple z AI, ale… nie dla nas

Nie jestem ekstremalnym fanem Apple, ale jestem od lat akcjonariuszem spółki i korzystam z niektórych urządzeń. Nie uważam tej firmy za najbardziej innowacyjną, ale bez wątpienia są mistrzami w sprzedaży i budowie lojalności klientów. Przez wiele miesięcy rynek zastanawiał się kiedy w końcu Apple wprowadzi cokolwiek z użyciem sztucznej inteligencji i znowu - Apple opakował wiele znanych rozwiązań, ale nazwał je AI… Apple Intelligence :)

Ta strategia sprawdzała się od lat i spółka jest maszyną do zarabiania, ale mam wrażenie, że coraz trudniej jest dowozić nowoczesne rozwiązania i to “coś”, co sprawi, że co roku zechcemy zastanowić się nad wymianą sprzętu. Na ostatniej konferencji niemal usnąłem i nie dziwię się, że analitycy od roku obawiają się o sprzedaż nowych telefonów. Jako klienci z terenów UE, gdzie rozwiązania AI nie będą działać, możemy czuć się zawiedzeni. Pewnie za kilka miesięcy zobaczymy czy decyzja Warrena Buffetta o realizacji części zysków na Apple była w krótkim terminie trafiona.

Co za tydzień?

W przyszłą niedzielę newsletter wyjdzie nieco później, bo oprócz standardowego podcastowego tematu pokażę Wam coś, nad czym pracowałem w ostatnich miesiącach. Nikomu o tym nie mówiłem, bo to projekt poza sektorem finansowym, ale wydaje mi się, że część z Was może być tym zainteresowana :)